火災保険料の35年一括が廃止!その理由と保険料の相場は?

目次

- 火災保険、35年を一括で払うってできるの?

- ちなみに、35年の保険料の相場は?

- 火災保険はもっと安くできるかも!お得な「割引」の条件とは?

- 災害を予知できない時代だからこその見直し

- 「万が一」が他人事ではない時代

- 5年契約でも途中の見直しは必要です。

- 火災保険にありがちな「こんなはずじゃなかったのに」

- 増える水漏れ損害!保険契約は「最長で5年」に短縮

- 【まとめ】火災保険料は、やはり「まとめて支払う」のが得

従来、火災保険の保険料は35年一括払いする方も多かったようですが、2023年現在はその制度は廃止されています。

最長でも10年一括払いとなってしまった、その理由とは?

また、仮に35年一括で火災保険料を支払った場合の相場はどのくらいになるのでしょうか。

なんでもかんでも、分割より一括払いがオトク!

国民年金でさえそうなのですから、火災保険の保険料だってまとめ払いが得するに決まっています。

35年ローンなら35年一括がお得ですが、今はできないってホント!?

周りの友人・知人を見ていて感じるのですが、どうやら家を買うと金銭感覚が狂ってしまうようですね。

マイホーム・ハイみたいな状態になるのか、数千万円の家を買った上に数百万円の外車まで買ってしまったり。

火災保険も「35年一括で」とパーッと払っちゃう人も多いみたいです。

まとめて払うと30%もの割引がきくということなので、トータルで見ると得をする計算なのでしょうが、それでも相場としては数十万円の出費になりますよね。

もう、払うもんは一気に払ってスッキリしちゃいたい!みたいな気持ちになるのかもしれません。

ただ、お金持ちのみなさんには残念なお知らせですが、2015年以降、火災保険の35年一括払いはできなくなりました。

損保ジャパン日本興亜の公式サイトを参考にしてみると、2019年現在、長期契約の最長は「10年」。

出典:損保ジャパン日本興亜 公式サイト 個人用火災総合保険『THE すまいの保険』 家財の保障

⇒ 損保ジャパン日本興亜 「個人用火災総合保険『THE すまいの保険』 商品・補償内容」

同社の「THE すまいの保険」という火災保険の場合は、「長期一括払契約は最長10年まで、分割払い契約の場合は最長5年まで」とのことです。

「もー、ちゃっちゃと支払ってしまいたいんだけど」という方にとってはもどかしさを感じるかもしれません。

では、例えば10年+10年+10年+5年で火災保険の保険料を支払った場合、35年の支払い額の相場はどのくらいになるのでしょうか?

これについては、建物の構造や立地条件、面積、建物の評価額、補償内容(備えたい災害の種類)によっても金額が違いますので相場はあってないようなもの。

ですが、例えば「一戸建て」「T構造(鉄骨、ツーバイフォーなど)」で「火災、風災、水災に備える」ということなら10年で8~10万円くらい。

出典:価格.com 公式サイト 火災保険の比較・シミュレーション

仮に「9万円」を相場と考えて計算すると、35年で30万円~40万円になりますね。

もちろん補償内容を充実させるともっと高くなりますが、30万円くらいなら35年一括で払っていた方が多いというのも納得です。

また、火災保険には「一定の期間分の保険料をまとめて支払ったほうが安くなる」という性質があります。

どんなものも「まとめ買い」は安くなってお得な傾向がありますが、それは火災保険も例外ではなく。

例えば「10年契約」の保険料を一括で支払うとしたら、トータルの保険料は「1年分の保険料×10年間」ではなく、所定の係数を乗じて計算することになります。

結果的に「まとめ払い割」が利いたような形になり、支払う保険料の金額を抑えることができるんですね。

さらに、火災保険の保険料はクレジットカード払いも可能!

⇒ 火災保険はクレジットカード払いできる!その条件とメリット

例えば10年一括などまとまった金額の支払いなら、還元されるポイントもそれなりの数字でオトク感がありますよね。

消費税増税による消費落ち込み対策として政府は「ポイント還元」に力を入れていくようですが、住宅購入や火災保険料についても「キャッシュレス決済なら国の負担でポイントUP」みたいな施策が出てくるかもしれません。

この「保険料の払い方」についても、これからの動向が見逃せませんね。

保険は「形」に残らないものですし、できることなら支払額を抑えたい!と思いませんか?

家と同じように割引でもあれば良いのに、という声も聞こえてきますが、実は火災保険には「まとめ払い割」の他にも割引制度があり、その割引の相場は約18%となっています。

価格.comのサイトに非常にわかりやすく解説されているのですが、以下のような条件を満たせばこの割引制度が適用されます。

建物の築年数や構造に関する条件

- 新築割引

保険開始日が、新築年月から11ヵ月後の月末までにある建物(要するに、建ててから1年以内に加入すれば安くなるよ、ということ)

- 築浅割引

火災保険の契約が始まった時点で築10年未満

- 耐火建築物割引

外壁の耐火時間が60分以上(鉄骨造、耐火構造)、または45分以上(木造住宅など)の建物

つまり、「新しくて構造的に火に強い建物は保険料を安くしますよ」ということですよね。

これは、年齢が若いほど生命保険の保険料が安いのと同じ原理。

新築と古い建物を比較してみると、古いほうは劣化が進んで火事や災害の衝撃に耐えられなかったりしますよね。

そうなると、万が一の災害が起こった時に保険会社が支払う金額も多くなってしまう。

だから、「古い建物ほど火災保険の保険料は高くなる」というわけです。

人間だって、やはり年齢を重ねる分だけ病気への耐性は弱くなっていきますからね。

病気をしやすい人間が増えれば生命保険会社の負担が大きくなりますから、一定の年齢以上の方は加入を制限されたりもします。

住宅も同様で、“若くて”=築年数が浅くて、“元気な”=まだどこも不具合が出ていない“健康な”住宅は保険料も優遇されるというわけです。

また、以下のような設備を備えた建物も割引制度が適用されます。

建物の設備に関する条件

- オール電化

- ホームセキュリティ

- エコ設備(太陽光発電、家庭用燃料電池など)

- 消火設備

オール電化なら火は使いませんので、火災のリスクも低くなる→だから火災保険も割引してあげますよ、ということです。

詳しくはこちらの記事でも解説していますので、よかったら合わせてご覧になってみてくださいね。

他の設備も同様で、火災のリスクが低いと見なされれば保険料も割引してもらえるというわけ。

「ハイスペックな家は初期投資にお金がかかるから、オール電化だのエコだのの設備は必要ないかな」とお考えの方も多いかもしれませんが、こうして火災保険の割引なども含めて考えてみると初期費用の分は回収できるかもしれませんね。(他にも、光熱費が削減できたり税制上の優遇措置があったりしますし)

ちなみに、この他にも「WEB割引」や「ノンスモーカー割引」などもあります。

「(タバコを)止めたいけどなかなかやめられない」とお悩みの方は、住宅購入は良いキッカケの一つになるかもしれませんね。

それにしても、なぜ火災保険は35年一括払いができなくなってしまったのでしょうか。

最大の理由は、地球の気候がおかしくなっていること。

最近、「1時間あたりの最大降水量が観測史上、最大だった」みたいなニュースを耳にする機会も増えていますよね。

温暖化の影響なのか台風が発生・巨大化しやすくなっていて、近年は大雨による被害も半端じゃないレベルです。

(2015年は、なんと毎月台風が発生していたそうです!)

被害件数が増えれば、保険会社が支払う火災保険の保険金も増大します。

こうした状況を踏まえて、保険会社は「長期的な見通しを立てるのが難しい」と判断したんですね。

年間の被害件数が1万なのか10万なのかで保険会社が負担する金額も違いますし、当然、保険金の相場も変わってきます。

災害が増えている昨今は火災保険の保険料も値上げされており、この流れはしばらく続きそう。

35年一括は無理にしても、5年、10年とまとめて支払っておくのが保険料節約のポイントと言えるでしょう。

ミニマムな平屋の人気は高まり、メーカー各社がこぞって平屋のラインナップを充実させる動きが活発化していましたが、今後はどうなるかわかりません。

このサイトをご覧のみなさんの中には平屋建ての購入を検討されている方が多いと思いますが、一つ、平屋建ての決定的なデメリットとして知っておくべきことがあります。

それは、平屋の住宅は水災に弱いということ。

2019年10月にやってきた台風19号では、1階の天井まで水に浸かってしまったお宅も多かったですよね。

逃げ場がなく流されてしまった方も多かった中、もし2階建てであれば救われたかもしれない命もあるわけです。

今や、「万が一」は決して他人事ではなくどんな場所に家を建てても起こり得ることですから、平屋を建てるならなおさら火災保険の補償内容を充実させることを考えるべきです。

2階建てや3階建てとは違って「とりあえず大事なものは上の階に運ぶ」ということができませんので、全ての家財が失われてしまうリスクが高い。

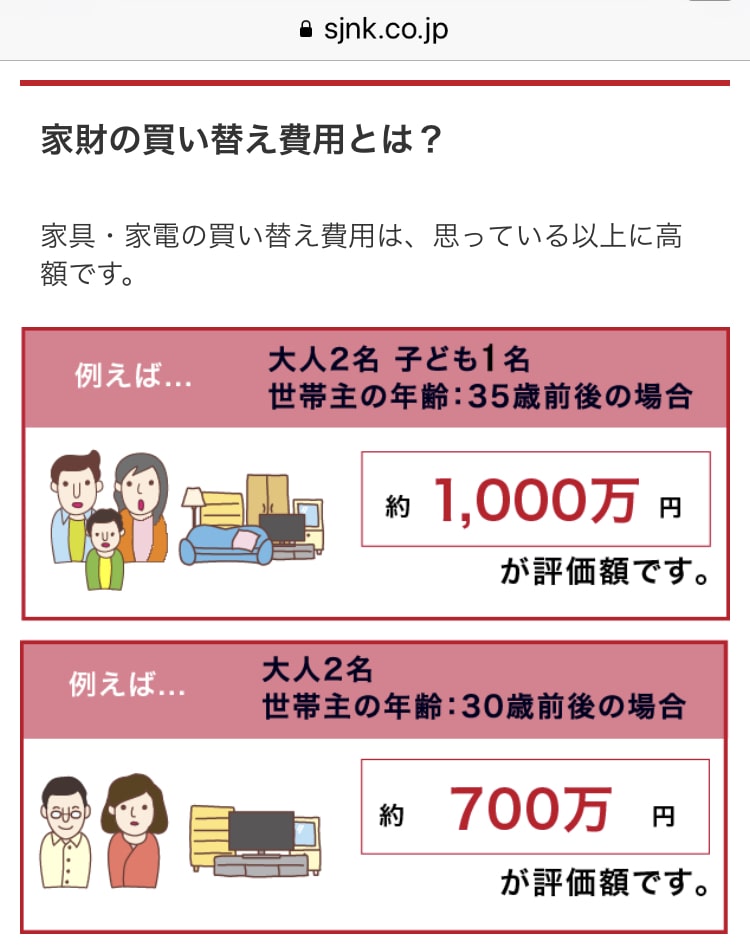

こちらのサイトで紹介されているように、家電や家財を全て買い替えようとすると数百万円オーダーの出費になります。

出典:損保ジャパン日本興亜 公式サイト 個人用火災総合保険『THE すまいの保険』家財の補償

間取りや設備の希望を叶えることも大事ですが、そっちにばかり予算を割いて保険をケチるようなことは避けたいですね。

平屋であれば特に家財保険にも予算を割くことが大事です。

モデルプランによれば、フルで補償をつけると保険料は6万円/年くらいなので、月々に換算すれば5,000円ちょっと。

決して安いとはいえませんが、甚大な災害が日本各地で起こっている昨今では水災・家財の保険を全くつけないという選択肢はあり得ないと言っても過言ではありません。

家財保険の必要性についてはこちらでも解説していますので併せて読んでみてくださいね。

先日、保険会社の方と話をしていて指摘されたことがありました。

それは、たとえ5年、10年の契約であっても途中で契約内容を見直すことが大事だということ。

35年に比べれば短い期間ではありますが、それでも5年経てば家族構成やライフスタイルも変わっていますよね。

子供が生まれて家族が増えているかもしれませんし、逆に巣立っていって家族が減っているかもしれない。

もしかすると、老いた両親と同居を始めているかもしれません。

いずれにしても、家財が増えたり減ったりしているので、家財にかけた保険は見直すべきです。

また、建築資材の金額が変動すれば建物自体の評価額も変わっています。

「今、同じ建物を建てるために必要なお金が下りてくるかどうか」という観点が考えると、もしかしたら必要以上の保険料を支払っているかもしれませんよね。

逆に、今の金額では不十分という可能性も考えられます。

5年ではそれほど大きく状況が変化することはないかもしれませんが、10年契約の場合は特に、定期的な保険の見直しをオススメします。

「毎年、家の引き渡しを受けた記念日に」とか「2年毎に」といった感じに、家族でルールを決めておくと良いのではないでしょうか。

2019年秋は増税に伴って火災保険の保険料も引き上げられるタイミングですし、これを機に生命保険なども含めて保険関係をまるっと見直してみるのもオススメです。

火災保険では、後になってから「こんなはずじゃなかったのに」と後悔するケースも多々あります。

「まとめて払う」以外にも、以下のようなことに気を付けて費用を賢く抑えましょう

そもそも家の設計はそれで大丈夫?

火災保険は、その家の「燃えやすさ」によって金額が違ってきます。

当然、木造住宅(H構造)は鉄骨やコンクリ―ト造の家(T構造)の家より支払う保険料が高くなります。

また、鉄骨住宅でもちょっとした設計の違いでH構造に分類されてしまうこともあるようなので、保険料を抑えたいのであれば最初の段階のメーカー選びや家の設計の時点からしっかり選ぶ必要があります。

約款もしっかり確認して!

火災保険の契約書には「約款」がありますが、そこに「免責金額(自己負担額)」についての記述がないかどうか確認しておくことも大事。

たとえば損害額が10万円だったとして、「免責金額」が3万円だったとしたら残りの7万円分の保険金しかおりてこないのです。

損害額全てが保険で賄われるというつもりでいると、「あれ?なんか話が違ってない?」「保険金、少なくない?」ということになるわけですね。

保険料をまとめて支払うことも確かにコスト削減になりますが、このように他にも意識を向けるべき点はありますので注意しましょう。

かつては35年一括支払いも可能だった火災保険ですが、2023年11月現在は「最長5年」にまで短縮されています。(2022年10月に改訂がありました)

気候変動に伴って尋常ではないレベルで災害も増えていますので、保険会社としてはやむを得ない判断でしょう。

しかし、実はそればかりが要因ではありません。

少子高齢化に伴い、建物の老朽化が深刻なスピードで進んでいることも影響しているのです。

例えば、築後38年以上の建物の割合は、東京・埼玉・千葉・神奈川でみると10年で8%も増えているんです。(2008年は9.6% ⇒ 2018年は17.7%)

日本の建物の寿命は「20~30年」と言われていますので、38年はかなり古いですよね。

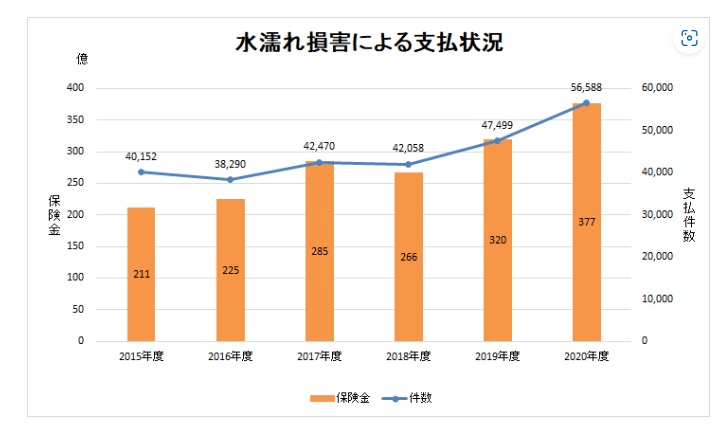

古い建物は電気や排水設備も老朽化しており、火災・水漏れ・自然災害による損壊リスクが高くなります。

実際、こちらにもあるように水漏れ損害による支払い額は急増!それは建物の老朽化とも無関係ではないようです。

出典:保険の窓口 インズウェブ 公式サイト 築年数が古い家の火災保険~見直しは必要?

今後も老朽化した建物は増加し、その分、水漏れや被災リスクも高まっていくだろう‥‥ということで、長期契約が短縮されたり保険料が値上げしたりしているんですね。

本来は、短い期間で契約を繰り返すよりも長期契約のほうが保険料の支払い総額を抑えられるのですが、それはどんどん難しくなってくるでしょう。

今は「5年」ですが、この先はもっと短くなって一年契約しかできなくなるかもしれませんし、保険料の相場も上がっていきそうですね。

「火災保険」という観点で費用を抑えたいのであれば、法改正される前に建ててさっさと契約してしまうのが一番かもしれません。

地球の気候変動に伴って、住宅業界にも様々な変化が生じ始めています。

火災保険もその一つで、「35年分を一括で支払う」という選択はできなくなりました。

2019年現在、火災保険料について押さえておきたいポイントをもう一度おさらいしておきましょう。

- 火災保険の保険料の一括払いは「10年」が最長

- 火災保険には、所定の条件を満たせば割引が適用される

- 気候変動に伴って火災保険の保険料は値上がりしている

- 保険料はクレジットカード払いも可能

- 保険料は月ごとよりもまとめて支払ったほうがお得になる

自然災害が激増している今、火災保険に「入らない」という選択肢はあり得ないでしょう。

ならば、支払う総額が少しでも少なく済むように、賢い契約方法を選びたいものです。

平屋建ての総合情報

スポンサーリンク

同じカテゴリの記事

- 人気拡大中の地震保険!火災保険との違いは?加入は必須?

- 火災保険ってどうやって選ぶの?選び方のポイントまとめ

- 火災保険で家を守るためのポイント。見積もりはココに注目!

- 漏りで家具がビシャビシャ!火災保険は使えるの?

- 火災保険の受取人は指定できる?万が一に備えてやるべきコト

- 火災保険で万が一の竜巻に備えよう!まずは補償内容を確認

- 火災保険は掛け捨て?積立?本当にお得なのはどっちなの?

- 火災保険のかけ方で、いくらもらえるかは変わるもの

- クロスの傷にも実は有効?!意外な火災保険の使い方

- 無条件で受けられる?火災保険の強風被害の補償

- 火災保険が対象としているのは、火災だけではない

- 台風被害全てが、火災保険の対象ではありません!

- 太陽光発電パネルも、火災保険の対象です

- なかなか使える!セゾンの「じぶんでえらべる火災保険」

- 使うと高くなるわけではないのが、火災保険の特徴です

- 自宅の盗難被害は、火災保険で補償してもらえるけれど?

- 半焼なら、火災保険はいったいいくら下りるのか?

- 放火が原因でも、火災保険は支払われます

- 火災保険の特約、見舞金は助かるシステム

- エコキュートを火災保険で守るのは、かなりハードルが高いもの

- オール電化住宅ならば、火災保険料も安くなる!

- がけ崩れの補償は、火災保険的には水災

- 賠償を請求できない貰い火の火事こそ、火災保険が役に立つ

- 根の修理全てに、火災保険が適応される訳ではない

- 火災保険ならば、割れた窓ガラスも直し放題?

- 火災保険は控除の対象になる?知ってトクする税金の話

- 火災保険の最安値をチェック!コスパが高いのはどこの保険?

- 火災保険の査定方法で家族の未来が変わる!保険は賢く選ぼう

- 火災保険はクレジットカード払いできる!その条件とメリット

- 住んでいない家なら火災保険は必要ナシ!?それって大丈夫?

- 火災保険の請求期限は?その被害、また間に合うかも!?

- 火災保険を見直して家計の節約に!見直しのポイントは?

- 火災保険は短期?長期?メリット&デメリットまとめてみた!

- 火災保険を月払いにする人が少ないのはナゼ?理由を教えて!

- 火災保険につけられる特約に注目!それってホントに必要?

- 支払った火災保険料はどうなるの?途中解約の気になるQ&A

- ノンスモーカー割引が禁煙のきっかけに!?火災保険で健康に

- フラット35に火災保険は必須!その理由と選び方の基本

- 火災保険を途中解約!返戻金の仕組みってどうなっているの?

- リフォーム後は火災保険も見直し!適正な補償を受けるために

- 火災保険の類焼特約ってどんなの?役立つのはこんなケース!

- 増築部分で資産価値が上がる!?火災保険とリフォームの関係

- 火災保険のデメリットは共済保険でカバーできるの?

- 別荘は火災保険に入りにくい?その理由と解決法を教えて!

- ペットが原因の「万が一」に備える!火災保険の特約に注目

- 意外と身近な落雷の被害にも、火災保険

- 火災保険を補完する、臨時費用保険金

- 外壁の破損も、もちろん火災保険で!!

- 火災保険は10年一括払いがいいの?気になる割引率は?

- 火災保険料って5年でどのくらい?相場感をつかんで賢く契約

- 外構を火災保険で守るには、契約内容が重要!

- ガラス割れは火災保険で対応できるの?

- 給湯器の故障でも、火災保険が役に立つのは本当?

- 火災保険料が値上げした理由がヤバい!すぐそこにある危機

- ツーバイフォーの家は火災保険料が安くなる!その理由とは?