月1000円以下で貰い火対策!家族の未来を守る火災保険

目次

- 貰い火は賠償請求ができないって本当?

- 自分たちの暮らしを守るために。人気の火災保険をピックアップ

- 都民共済はシンプルで補償が手厚い

- ただし、こんな場合は賠償を請求できます。

- 自分は大丈夫。でも、お隣は?

- 「時価」?それとも「新価」?

- 貰い火を出した方、燃えた方、両方に有効

- 放火の被害に遭った場合、保険料はもらえるの?

- 【まとめ】貰い火対策には火災保険への加入が必須

木造住宅が主流だった日本では、貰い火しても相手(火元)に賠償を請求できないという法律があります。

ならばどうやって家や家財を守れば良いのか。

「火災保険」が一つのキーワードになりますが、ここでは火災保険に加入するメリットや保険料、選び方のポイントについてまとめていきます。

火災保険は、どんな状況に備えて加入するものなのでしょうか?

多くの方は「自分の家で、“自分が”火事を出してしまった時に備えて」と答えるかもしれませんが、実はそれだけではないのです。

2016年の12月、新潟県糸魚川市で約4万m2、延べ144軒の住宅が燃えるという大火災が発生しました。

出火の原因は、中華料理店の店主が鍋を空だきしたまま外出したこととか。

鍋の空だきが原因となると「重過失」とみなされてしまいますので、火災保険が下りないのは想像がつきます。

では、貰い火による火災に巻き込まれてしまった人たちはどうなるのでしょう?

普通に考えたら、火を出した人(火元)に責任がある=弁償しなければいけないと思われるかもしれません。

が、実は法律の上では「火元は弁償をしなくても良い」ということになっているんです。

「民法709条」では「自分に落ち度があって人に迷惑をかけた場合は、損害賠償しなさいよ」という旨が定められているのですが、「失火法」では、「貰い火による火事は誰にも弁償を求めることができない」ことが延べられています。

繰り返しますが、「民法709条の規定は失火の場合にはこれを適用せず」とあるので、貰い火によって火事にあってしまったなら相手に責任を求めることはできない。

つまり、自身の住宅や家財を守ることができるのは火災保険のみとなるわけです。

このような法制度ができた背景についてはこちらのサイトがわかりやすいので参考にしてみてくださいね。

⇒ All About「失火責任法とは? 重過失と損害賠償責任」

お隣からの貰い火であっても、その責任を相手に請求することはできません。

となれば、建物を修繕したり家具を買い替えたりといった費用は全て「自費」でということになりますから、火災保険に入っていなければとんでもない出費になります。

自分がどれだけ火の始末に気を付けていたとしても(極端な話、全く料理もせず暖房も使わない生活をしていたとしても)貰い火で財産を失うこともあるのですから、やはり火災保険の加入は必須といっても良いのではないかと個人的には思います。

火災保険は「何を」「どこまで」補償するかで金額もかなり違ってきますが、便利な比較サイトがいくつもあるので参考にしてみましょう。

個人的には、価格,comの比較表がわかりやすいと思います。

また、価格だけではなく内容の詳細もふまえつつ比較したいならこちらの徹底比較ランキングサイトがオススメです。

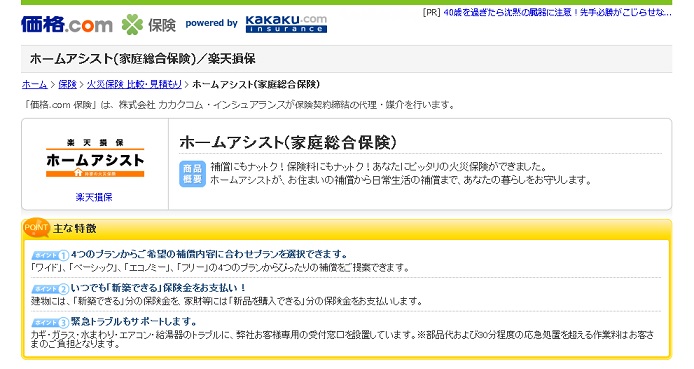

コスパの高さでいくと、楽天損保の「ホームアシスト」が圧倒的な人気。

出典:価格,com 楽天損保 「ホームアシスト(家庭総合保険)」

「安い」「選択の自由度が高い」「オプションの補償内容が充実している」という点で口コミ評価が高い火災保険です。

ハウスメーカー側から勧められた火災保険は、「補償内容を自分たちで選ぶことができない」という点で不満を募らせるオーナーさんが多いようですが、上記のホームアシストを含めネット系の火災保険は選択の自由度が高く「カスタマイズできる」という点が支持される理由のようです。

ちなみに、「貰い火」に限定していうと、全労済の「住まいる共済」も魅力的。

月々600円から家と家財を守れるという手軽さ、そしてなにより、サイトの説明がわかりやすいので好感が持てます。

火災保険の選び方についてはこちらの記事でも紹介していますので、ぜひ合わせて参考にしてみてくださいね。

共済つながりで、「都道府県民共済」の火災保険について、もらい火の場合におりてくる金額について実際に事例が紹介されていましたのでご紹介します。

出典:一般社団法人 全国建物診断サービス 公式サイト 「都道府県民共済における、火災保険の“知ってトクする”使い方」

取り上げられていたのは、「タバコの不始末が原因で隣家で出火し、その貰い火で自宅が全焼してしまった」というケース。

最近は世の中の流れ的にたばこを吸う方が減っているとはいえ、こういった事例はいつ、どこで起こってもおかしくありません。

また、原因がたばこではなくお香やろうそくということだってあり得るでしょう。

被害を受けたお宅では、次のような内容の火災保険(都民共済)に加入していたそうです。

- 住宅2,100万円

- 家財1,200万円

よって、支払い共済金は3,300万円。

さらに臨時費用200万円が支払われ結果的に3,500万円の保険金の支払いを受けることができたのだとか。

3,500万円あれば、ローコスト住宅どころか中堅以上のメーカーで家を建てられますよね。

月々の掛け金が1,000円以下とリーズナブルでありながらここまで手厚い補償を受けられるというのは魅力的です。(※木造住宅なら700円、鉄骨コンクリート造なら420円/月で補償額が1,000万円)

決算後、剰余金があれば割戻金があるというのも共済ならではですよね。

正確な掛け金はこちらでシミュレーションできますので、ぜひ試算してみてください。

一方で、火元も「重大な過失」があって火事になった場合は、貰い火してしまった側は火元に賠償を請求することができます。

たとえば、このようなケースがこれに該当します。

- 天ぷら油を加熱した状態で、その場を長時間離れた→その結果、出火した

- 電気ストーブをつけたまま眠ってしまい、布団に火が燃え移って出火した

- 石油ストーブのそばにフタのない容器に入ったガソリンを置いていて出火した

- 寝たばこで出火した

前述の糸魚川のケースも、鍋の空焚きという「重大な過失」があったとみなされるケース。

つまり、気を付けていれば防げたかもしれないのに不注意で火が出てしまったという場合です。

理論上は火元が賠償金を支払わなければいけないのですが、糸魚川のような大規模な火災だと店側には負担が大き過ぎて支払うのは不可能でしょう。

結果的に、被害者側としては「賠償を求める権利はあるけど、現実的には無理。泣き寝入りするしかない」という状況がほとんどです。

ですから、こちらのサイトでもあるようにやはり自分の財産には自分で火災保険をかけて守るのが大原則なんですね。

⇒ 西日本新聞 【そもそも講座】もらい火で自宅焼失 賠償請求できる? 大半は「泣き寝入り」に

私個人としては、ガスコンロを使って料理もしますし、趣味でアロマキャンドルやインセンスを焚いたりもするので、「絶対に自分が火元にならない」とは言い切れません。

だから火災保険は必須だと思っていますが、「料理を全くしない」「ガスコンロを持っていない」「暖房もない」という生活をしている方だと、火元になる可能性は限りなく低いわけです。

そうなると「火災保険、要らないかな?」と迷ったりもするでしょう。

しかし、このように貰い火でも誰にも責任を請求できない状況もあり得るわけですから、「万が一」を想定すれば火災保険はかけておくに越したことはありません。

また、新築の時には火災保険に加入していても、10年の更新を忘れたりあえてしなかったりで保険が切れてしまうケースもあるでしょう。

「自分は今までボヤも起こしていないし、これからも大丈夫だろう。だから必要ない」なんて思い込みはとても危険なことで、自分は大丈夫でもお隣さんはどうなのかはわかりませんよね。

「隣人を疑え」というと聞こえが悪いかもしれませんが、自分たち家族の暮らしを守るうえではそういった発想も必要になるのではないでしょうか。

さらに、火事の原因としては「放火」がトップですから、予測不可能な放火リスクに備える上でも火災保険への加入は重要です。

放火に備えるポイントはこちらの記事でもまとめていますので合わせてチェックしておきましょう。

火災保険に関してもう一つ重要なのは、「時価」か、それとも「新価」で契約するか?という選択です。

時価で契約した場合は、火災に遭った時点での建物の評価額に応じた保険料が支払われます。

不動産は年数を練ると経年劣化が進む分だけ評価額も下がっていきますので、新築の段階でもらい火した場合と築10年の段階の被害とではもらえる金額がかなり違ってくることが予想されます。

一方、「新価」の契約の場合は、「(火災に遭った時点で)全く同じ家を建てる場合にかかる費用」が保険金として支払われます。

材料費などの変化を考慮すると新築時と比べて金額は異なるでしょうが、それでも同じ家を建てられるだけの補償を受けられるのであれば心強いですよね。

ただ、時価に比べると新価のほうが保険料が高くなるのは否めません。

契約する保険会社やプランの内容にもよりますが、新価のほうの保険料は約1.5倍になるという試算もあります。

とはいえ、総務省のデータにもあるように、約14分に1件の割合で火災が起こっている世の中ですから、自分の家が絶対に火事の被害に遭わないなどという保証はどこにもありません。

⇒ 総務省 平成30年(1~12月)における火災の状況(確定値)

そう考えると、月々の支払が少々高くなるとしても、火災保険は時価よりも新価で契約することをオススメしたいです。

火災保険の賢いかけ方についてはこちらの記事でも紹介していますので合わせてチェックしてみてくださいね。

繰り返しになりますが、貰い火で家が燃えてしまった方は火災保険でなんとかカバーできます。

しかし、もし火災保険に加入していなければ?そして弁償も期待できなければ?

こんな場合に役に立ってくれるのが、火災保険の特約である個人賠償責任補償。

重過失とみなされてしまい、弁償をしなければならないというケースで役に立ってくれる保険です。

糸魚川の火災の火元のようなケースでも、この特約をつけていれば、延焼してしまった住居を保険金で弁償することができます。

「貰い火で家が燃えてしまったけれど、火災保険に加入していなかった」という人たちも救うことができるのです。

また、「類焼損害特約」や「失火見舞金費用特約」でもご近所さんの損害を補償することができます。

失火見舞金のほうは1世帯あたり30万円くらいしかお支払いできませんが、類焼損害なら1事故につき最大で1億円の補償がついています。

隣室に被害が及びやすいマンションでは必須の保険と言えるでしょう。

整理してみると、

- 貰い火で家が燃えてしまったら、自宅の備えとして火災保険がある

- 火元となってしまったら、延焼させてしまったご近所へ「個人賠償責任補償」や特約でフォローすることができる

ということになりますね。

貰い火で燃えてしまった場合の備え、火元となってしまった場合の備え。

火災保険に加入するならば、両方の備えがほしいところですね。

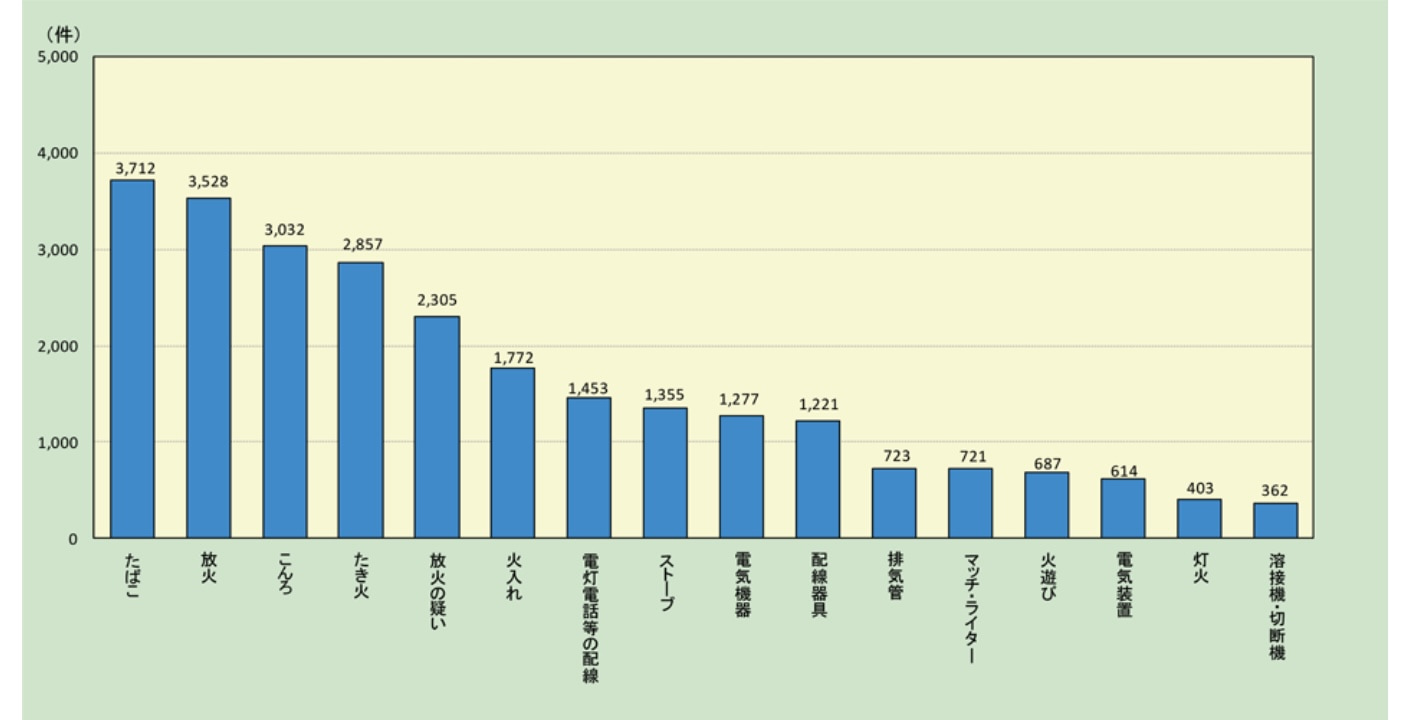

平成30年度の消防白書によれば、「放火」あるいは「放火の疑い」による火災は全体の14.8%を占めており、火災原因としては「タバコ」に次ぐ第2位となっています。

出典:総務省消防庁 公式サイト 平成30年版 消防白書 出火原因

放火も、住んでいる自分に過失がないわけですから一種の「もらい火」のようなもの。

もし放火に遭ってしまった場合、火災保険はおりるのでしょうか?

結論から言うと、基本的には保険により補償を受けることができます。

加害者に賠償請求することもできますが、たいていの放火は誰が火をつけたかわからないケースですよね。

なので、ご自身が入っている火災保険を使うことになるのです。

このことからも、やはりどんなに自分の行動に自信があるとしても、火災保険には必ず加入しておいたほうが良いと言えます。

一方、放火でも保険がおりないケースがあります。

例えば空き家を施錠せずに長期間にわたって放置したとか。

室内に灯油がまかれているなどの状態を知っていながらなんの対策もせずに放置したとか。(過去の判例を参考にしました)

その火災が、所有者の故意によるものであると判断された場合とか。

こういったケースでは保険がおりません。

御両親が亡くなった後、実家を空き家のまま放置している方などは、放火のリスクがないかどうか今一度確認しておくことをおススメします!

貰い火は火元の責任なのだから、賠償してもらうのは当然だ。

そのように思われるかもしれませんが、実際は全く賠償ナシで自力でどうにかするしかないというのが現実です。

以下のポイントを押さえ、新築する場合は必ず火災保険へ加入することを強くオススメします。

- 貰い火は、基本的には火元に賠償を請求することはできない

- 「重大な過失があった火災」とみなされれば賠償請求も可能だが、泣き寝入りするケースが多いので、自分達の暮らしを守れるのは火災保険だけ

- 補償内容やオプションによって金額には幅がある

- ハウスメーカーと提携している保険より、ネット系の保険を自分で選んだほうがコスパが高い

- 自分が火元になってしまう可能性も考えて、各種特約をつけておくと安心

いつ、どんな形で自分や家族が火事に巻き込まれてしまうかわからない時代です。

備えあれば憂いなしですから、常に「最悪の状況」を想定して万全の体制を整えておきましょう。

平屋建ての総合情報

スポンサーリンク

同じカテゴリの記事

- 人気拡大中の地震保険!火災保険との違いは?加入は必須?

- 火災保険ってどうやって選ぶの?選び方のポイントまとめ

- 火災保険で家を守るためのポイント。見積もりはココに注目!

- 漏りで家具がビシャビシャ!火災保険は使えるの?

- 火災保険の受取人は指定できる?万が一に備えてやるべきコト

- 火災保険で万が一の竜巻に備えよう!まずは補償内容を確認

- 火災保険は掛け捨て?積立?本当にお得なのはどっちなの?

- 火災保険のかけ方で、いくらもらえるかは変わるもの

- クロスの傷にも実は有効?!意外な火災保険の使い方

- 無条件で受けられる?火災保険の強風被害の補償

- 火災保険が対象としているのは、火災だけではない

- 台風被害全てが、火災保険の対象ではありません!

- 太陽光発電パネルも、火災保険の対象です

- なかなか使える!セゾンの「じぶんでえらべる火災保険」

- 使うと高くなるわけではないのが、火災保険の特徴です

- 自宅の盗難被害は、火災保険で補償してもらえるけれど?

- 半焼なら、火災保険はいったいいくら下りるのか?

- 放火が原因でも、火災保険は支払われます

- 火災保険の特約、見舞金は助かるシステム

- エコキュートを火災保険で守るのは、かなりハードルが高いもの

- オール電化住宅ならば、火災保険料も安くなる!

- がけ崩れの補償は、火災保険的には水災

- 根の修理全てに、火災保険が適応される訳ではない

- 火災保険ならば、割れた窓ガラスも直し放題?

- 火災保険は控除の対象になる?知ってトクする税金の話

- 火災保険の最安値をチェック!コスパが高いのはどこの保険?

- 火災保険の査定方法で家族の未来が変わる!保険は賢く選ぼう

- 火災保険はクレジットカード払いできる!その条件とメリット

- 住んでいない家なら火災保険は必要ナシ!?それって大丈夫?

- 火災保険の請求期限は?その被害、また間に合うかも!?

- 火災保険を見直して家計の節約に!見直しのポイントは?

- 火災保険は短期?長期?メリット&デメリットまとめてみた!

- 火災保険を月払いにする人が少ないのはナゼ?理由を教えて!

- 火災保険につけられる特約に注目!それってホントに必要?

- 支払った火災保険料はどうなるの?途中解約の気になるQ&A

- ノンスモーカー割引が禁煙のきっかけに!?火災保険で健康に

- フラット35に火災保険は必須!その理由と選び方の基本

- 火災保険を途中解約!返戻金の仕組みってどうなっているの?

- リフォーム後は火災保険も見直し!適正な補償を受けるために

- 火災保険の類焼特約ってどんなの?役立つのはこんなケース!

- 増築部分で資産価値が上がる!?火災保険とリフォームの関係

- 火災保険のデメリットは共済保険でカバーできるの?

- 別荘は火災保険に入りにくい?その理由と解決法を教えて!

- ペットが原因の「万が一」に備える!火災保険の特約に注目

- 意外と身近な落雷の被害にも、火災保険

- 火災保険を補完する、臨時費用保険金

- 外壁の破損も、もちろん火災保険で!!

- 火災保険は10年一括払いがいいの?気になる割引率は?

- 火災保険料の35年一括が廃止!その理由と保険料の相場は?

- 火災保険料って5年でどのくらい?相場感をつかんで賢く契約

- 外構を火災保険で守るには、契約内容が重要!

- ガラス割れは火災保険で対応できるの?

- 給湯器の故障でも、火災保険が役に立つのは本当?

- 火災保険料が値上げした理由がヤバい!すぐそこにある危機

- ツーバイフォーの家は火災保険料が安くなる!その理由とは?