サンヨーハウジング名古屋は住宅ローンのサポートも手厚い!

サンヨーハウジング名古屋は、最近2018年に新ブランドアバンティアの家を販売しているハウスメーカーです。

自由設計の注文住宅が魅力のアバンティアですが、安い買い物ではない家ですので、気になるのはその価格です。

アバンティアの家を見てみると、土地と建物を含めて、4,000~5,000万円代の家が多い様に思います。

この価格の家を購入する際、住宅ローンを組むのは難しのでしょうか。

住宅ローンを組む際には、まず借入可能額を知ることが大切です。

インターネットなどでも調べられる借入可能額、自分の年収によって、およそどれぐらいのお金を銀行から借りれるかが分かります。

その額がアバンティアの家の価格を軽く超えていれば、住宅ローンを組むのは比較的簡単でしょう。

ぎりぎりの額の際には、しっかりと検討することが必要です。

というのも、借入可能額は、あくまで借りることが出来る可能額なので、実際にローンを組んでその額の支払いが容易かどうかは、自身で検討しなくてはいけません。

また、実際に銀行でお金を借りる際には、年収はもちろんですが、働いている勤務先や、個人の情報がとても大切になってきます。

アバンティアは、価格にばらつきもあるため、気になる家を見つけた際には、自信の借入可能額を調べてみて下さい。

銀行への審査は、サンヨーハウジング名古屋がサポートしてくれるでしょう。

無理なく住宅ローンが組める家を選ぶことは、快適な生活造りのために、とても大切です。

マイホームの購入を検討する際、建売を内覧して決めるのも良いですが、やはり自分の理想が形になる注文住宅は魅力的です。

サンヨーハウジング名古屋が売り出している、アバンティアの家は、自由設計が魅力で、外観も内装もとてもお洒落です。

https://avantia-web.com/design/

ただ、注文住宅で注意したいのがお金のことです。

建売の家を購入した場合、契約が済み次第、住宅ローンの返済が始まります。

通常住宅ローンは建築が完成している家に住んでから支払うことになりますので、注文住宅の場合事情が異なります。

注文住宅では、家が完成して住宅ローンを支払い始める前にもお金が必要となります。

例えば、アバンティアのような注文住宅を購入する場合、まずは土地のお金を払うことになります。

その後、着工金や中間金というものを支払い、その後建物が完成します。

完成してから支払う家の代金は、住宅ローンを使用しますが、それ以前の、土地代、着工金、中間金は、お金を用意しないといけません。

しかし、そんなまとまった大金を支払うのは、難しいと思います。

そこで、住宅ローンの前につなぎ融資というものがあります。

つなぎ融資とは、住宅ローンを組む前のつなぎの期間として、お金を借り入れすることです。

実際には、住宅ローンを組む銀行と同じところでつなぎ融資の契約をすることになります。

ただつなぎ融資を行っていない銀行もあるため、注文住宅で家を購入する場合は、必ずつなぎ融資の事も頭に入れておく必要があります。

建売の家や、中古の家を購入する場合は、基本的に購入後すぐに住み始めることが可能です。

このように住宅が既に完成している場合は、購入の際に、住宅ローンの契約も同時に行うことになります。

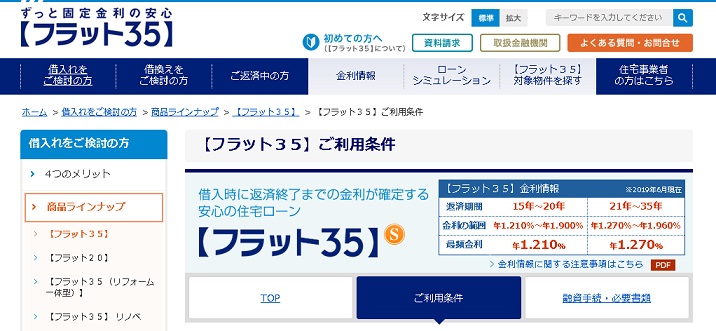

住宅ローンの選択肢は沢山ありますが、知っておいて欲しいのが、借入時に返済終了までの金利が確定するフラット35です。

現在は、返済期間15~20年の場合は最頻金利が年1.210%、21~35年の場合は最頻金利が年1.270%だそうです。

https://www.flat35.com/loan/flat35/conditions.html

基本的に住宅ローンは、家が完成しないことには契約が出来ません。

そのためサンヨーハウジング名古屋のアバンティアの家のように、自分で注文住宅の家を建てる場合の多くはつなぎ融資を利用します。

建物が完成するまでに必要なお金をつなぎ融資として借入るシステムです。

銀行によってつなぎ融資を行っているところとそうでないところがあります。

フラット35を利用する場合は、フラット35を扱っていて、更につなぎ融資も出来る銀行選ぶと良いでしょう。

フラット35の利用条件としては、総返済負担率が年収400万円未満の場合は30%以下、400万円以上の場合は35%以下という基準値があります。

もちろん審査はこれだけではなく、土地の広さや借入額など色々な条件があり、ある程度は、フラット35のHPから見ることが出来ます。

ちなみにフラット35の団体信用生命保険は、加入者が死亡した場合には、残債額にかかわらずに債務の返済の必要が無くなります。

固定金利で、団体信用生命保険もしっかりとしている住宅ローンなので、一度検討してみる価値があるかと思います。

家を購入する際、お金のことで心配なのは住宅ローンを組めるかどうかではないでしょうか。

サンヨーハウジングの建売の家をみてみると、その価格は様々ですが、4,000~5,000万円台が多いように感じます。

頭金や、月々の支払額など、迷うことも沢山あると思いますが、住宅ローンの審査はどのようなものなのでしょうか。

まずは、借りられる額ですが、例えばフラット35では、年収400万円未満の場合は返済負担率が30%以下で、年収400万円以上の場合は返済負担率35%以下とあります。

そのため、年収の7~9倍近くのお金を借りることが出来る計算になります。

しかし、大切なのはそのお金を実際に毎月返済できるかどうかです。

借入れ出来るからといって、無理をして住宅ローンを組んでしまうと、毎日の生活が苦しくなってしまいます。

そして、住宅ローンの審査はもちろん年収だけではありません。

過去のローン経歴や、働いている会社の仕事内容や勤続年数、年齢など様々な個人の情報が審査されます。

そして、それらの内容によって金利も変わってくるのが住宅ローンです。

審査の方法は銀行によっても変わるため、1行ではなく、必ず複数行に申し込むのが良いです。

保険の内容等も変わってきますので、全てに審査を申し込みその結果を元に住宅ローンを決定することで、納得して契約出来ると思います。

サンヨーハウジングのように、建売や注文住宅、どちらも扱っているハウスメーカーでは住宅ローンの組み方も1つではありません。

建売であれば、住宅ローンは銀行選びが重要になりますが、そこまで手続きは難しくないと思います。

しかし、注文住宅で予算が沢山ある場合以外は、つなぎ融資を行う必要がありますし、手続きも建売の購入と比較すると少し手間がかかってしまうかもしれません。

住宅ローンを組む銀行を選ぶのは大変です。

そして、固定金利を希望される場合には、フラット35の選択肢があるなど、どの銀行のどの住宅ローン商品に決めるかは本当に迷うところです。

サンヨーハウジングのアバンティアで家を購入する場合、このような手続きを助けてくれるプロがいます。

https://avantia-web.com/professionals/

家の購入に慣れている人など、あまり多くないでしょう。

そんな中で、返済や保険に関して、サポートしてくれる人がいるのはとても助かります。

住宅ローンを組む場合は、自分で調べることも大切ですが、あまり気構えずに、サンヨーハウジングのお金のプロからしっかり話しを聞いてみて下さい。

そして、自分の選択肢を知ることで、よい住宅ローンを組むことが最終的に出来るのはないでしょうか。

平屋建ての総合情報

スポンサーリンク